Réforme démocratique de l'impôt

Tout l'apport de cette page réside dans la dernière partie (À toi de jouer !), qui permet de simuler une réforme fiscale et de choisir son barème, mais pour comprendre l'outil qu'on manipule, il faut faire un petit détour par l'explication rapide de l'impôt français, de la réforme que je propose, et du simulateur lui-même.

Les grands traits de l'impôt français sur les personnes

Qu'est-ce que l'impôt ?

Notre société détermine les revenus, les propriétés et les travaux de chacun en deux temps.

D'abord, les comportements des uns et des autres (les embauches, le commerce, les dons…) répartissent l'argent d'une certaine façon. Ces comportements financiers sont régis par des lois (l'héritage, le droit du travail, le droit des affaires, etc.), mais jouissent quand même d'une certaine liberté. La répartition qui en est issue n'est donc pas coordonnée : on peut la qualifier d'inconsciente. Dans un second temps, le pouvoir réalloue une partie de l'argent de façon consciente, en prélevant des impôts puis en commandant des travaux et en distribuant des allocations et autres prestations à l'aide de l'argent récolté. Dans une société démocratique, l'impôt est donc un moyen pour le peuple de reprendre la main collectivement sur une partie de l'économie, de financer des services publics (qui profitent à chacun donc qui sont financés par tous), de corriger des défaillances de l'économie, comme les inégalités, le chômage ou l'émission de gaz à effet de serre.

Finalement, l'impôt est une obligation légale de verser une partie d’un revenu ou d’un patrimoine à une collectivité publique. C'est à ce titre que je considère les cotisations chômage comme des impôts (contrairement à l'usage), au sens où elles sont imposées. Par la suite je vais brièvement décrire l'impôt sur le revenu français, avant de décrire la réforme que je propose, et d'expliquer comment utiliser le bas de la page pour simuler son propre barème.

Une fiscalité complexe

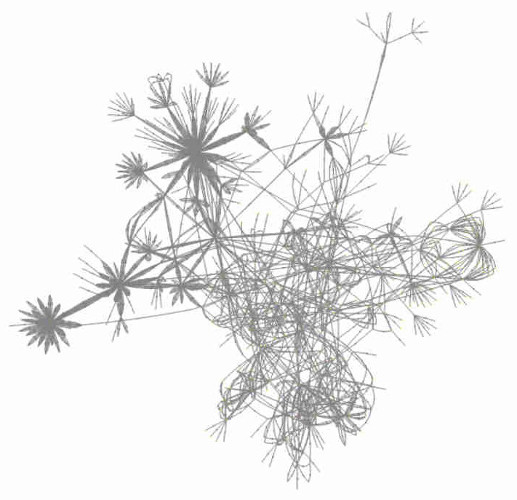

L'impôt que tout le monde connaît, parce que les contribuables doivent signer un chèque ou ordonner un virement pour l'acquitter, c'est l'IRPP : l'impôt sur les revenus des personnes physiques. En réalité, le système fiscal est tellement complexe que personne ne maîtrise toutes ses règles, pas même l'administration en charge de le prélever (en effet les lois, même fiscales, ne sont pas des formules mathématiques attachées à des sommes bien définies, et sont donc soumises à l'interprétation). Le graphe ci-contre représente l'interdépendance des calculs des montants d'impôts et de prestations à partir des centaines de cases de la déclaration de l'IRPP, il donne une idée de la complexité de cet impôt, qui ne représente que 3% du PIB.

Cette complexité est due au fait que depuis la création de l'impôt sur le revenu il y a un siècle, les gouvernements successifs n'ont fait que rajouter des règles de calculs, plus compliquées les unes que les autres, parce qu'ils jugeaient bon d'avantager ou de désavantager tel groupe de gens ou tel secteur d'activités. Si chacune de ces règles se justifie peut-être (j'émets des gros doutes là-dessus), leur empilement n'apporte que des inconvénients : une pléthore de fonctionnaires est nécessaire pour récolter l'impôt, ce qui est coûteux (pour donner un ordre de grandeurs : les seuls informaticiens de la Direction générale des finances publiques – DGFiP – sont entre 5 000 et 10 000), les contribuables doivent se lancer dans de fastidieux calculs d'optimisation qui font perdre du temps et que seuls les plus riches arrivent pour profiter des niches fiscales à mener jusqu'au bout (en embauchant des spécialistes), les gens ont du mal à prévoir leurs budgets, et enfin le sysème est tellement illisible qu'il est pratiquement impossible de débattre démocratiquement (c'est-à-dire même avec les gens peu éduqués) de son évolution.

Ceci dit, mis à part les niches fiscales (i.e. les réductions et crédits d'impôt), l'IRPP est relativement facile à comprendre. En voici les grandes lignes.

Un impôt progressif (?)

Comme le montrent les slides, un impôt progressif est un impôt tel que le taux augmente avec le revenu imposable, contrairement à une flat tax où il est constant, et à un impôt régressif où il diminue. Une des fonctions de l'impôt est de réduire les inégalités, et il y a deux façons de le faire : par la récolte de l'impôt, et par l'allocation de l'argent récolté. Un impôt progressif permet de redistribuer les richesses lors de la récolte puisque les revenus des plus riches baissent plus en proportion lors de l'imposition.

Si le barème initial de l'IRPP est progressif, les niches fiscales permettent cependant aux plus riches d'optimiser ce qu'ils paient et, finalement, les 1% les plus riches paient en proportion moins d'impôts que la classe moyenne. L'IRPP est ainsi un impôt ni vraiment régressif, ni franchement progressif, mais variable en fonction des cas particuliers.

Ce phénomène a été mis en évidence par le remarquable travail effectué par T. Piketty, C. Landais, E. Saez et G. Saint-Jacques. Toutes leurs recherches, desquelles je m'inspire, sont en ligne, et constituent les documents à lire si on désire en savoir plus : c'est leur livre qui m'a fait découvrir ce sujet et a enclenché ma propre réflexion.

Un impôt payé par foyer

L'IRPP n'est pas acquitté par les individus, mais par les foyers fiscaux. Un foyer fiscal est grosso modo une famille vivant sous un même toit. Cette notion de foyer fiscal permet de définir le nombre de parts du foyer : 1 par adulte, 1/2 pour les deux premiers enfants, 1 pour les suivants. L'impôt ne se calcule alors pas en appliquant le barème sur les revenus totaux du foyer. Il se calcule ainsi : on divise les revenus du foyers par le nombre de parts, on applique le barème, et on remultiplie par le nombre parts pour trouver le montant dû. Comme le barème est progressif, le taux d'imposition baisse lors de l'opération de division puis de remultiplication, puisqu'on calcule le taux sur un revenu plus faible que le revenu total du foyer. Ce système a été mis en place pour inciter les gens à se marier et à faire des enfants, en effet ça leur permet de payer moins d'impôts.

Je suis personnellement contre le quotient conjugal pour différentes raisons, j'en donnerai deux. D'abord, c'est déjà un privilège important de vivre avec quelqu'un qu'on aime, et rien que du strict point de vue financier, ça permet de faire des économies d'échelles (deux personnes vivant sous un même toit dépensent moins en logement que deux personnes séparées, par exemple) : pas besoin de pénaliser encore plus les célibataires en réduisant les impôts des couples. Ensuite, je trouve que l'État n'a pas à influer sur les choix sentimentaux, et qu'on ne devrait pas lier l'amour aux affaires d'argent, ainsi on devrait considérer chaque personne comme indépendante, et l'imposer comme telle.

Je suis également contre le quotient familial (le fait d'accorder des parts aux enfants). Non pas que je pense qu'on ne devrait pas donner de quoi vivre pour chaque enfant. Mais je ne pense pas que la société doive donner plus aux enfants de riches qu'aux enfants de pauvres. Or c'est ce qui se passe avec le quotient familial : la réduction d'impôt (qui correspond à ce qu'on « donne » pour les enfants) est plus importante pour les riches. Ainsi la politique familiale est-elle régressive fiscalement. À la place je propose de supprimer le quotient familial et les allocations familiales, et de donner la même chose pour chaque enfant : 200€ par mois (100€ par parent, ou 200€ si l'enfant n'est élevé que par un seul parent), éventuellement modulable en fonction de l'âge de l'enfant.

La réforme que je propose

Automatisation, informatisation

La réforme que je propose ne se limite pas à la fiscalité. Elle inclue une réforme du chômage pour aller vers une flexicurité à la danoise, une réforme des retraites conçue pour que le budget soit chaque année à l'équilibre, un lissage temporel de l'impôt pour éviter les défauts d'une imposition annuelle, mais surtout, elle repose sur la mise en place d'un système de transferts monétaires bien plus moderne que le système actuel, qui tire davantage profit des progrès de l'informatique. Sa mise en œuvre se ferait dans la durée : elle prendrait au moins une dizaine d'années, tant à cause du temps nécessaire au travail que ça représente, que pour effectuer en douceur la redistribution des richesses et les mutations de l'économie qu'elle implique. L'idée est qu'à l'issue de cette réforme, les gens ne s'angoissent plus à cause de leur budget. Les transferts d'argent récurrents (salaires, loyers, impôts) seraient effectués automatiquement. À la signature d'un contrat de travail ou d'un bail, l'employé ou le propriétaire serait alors certain de recevoir chaque mois la somme due (on pourrait même réduire la période de versement à un jour, voire moins) : finis les retards de paiement. Si le payeur n'a pas de quoi payer, son compte sera tout simplement en négatif (il faudrait au passage revoir la législation sur les comptes en négatif), mais il sera quand même débité. En outre, les échéances étant connues pour chaque contrat, on pourra s'informer en un coup d'œil lors de la consultation de son compte de son évolution à venir. De même les impôts seraient prélevés automatiquement sur chaque compte, et les gens verraient directement ce qu'il leur reste après impôt. Certains s'inquièteront du contrôle de l'État dans un tel système, pourtant l'État a déjà en pratique les moyens de connaître tous les mouvements d'argent suspects (grâce à Tracfin notamment) - sauf ceux à destinations des paradis fiscaux. C'est le travail des informaticiens d'implémenter un système où l'anonymat et la confidentialité seraient respectés au maximum (plus qu'aujourd'hui), tout en surveillant mieux les transferts douteux, pour lutter efficacement contre l'évasion fiscale et autres escroqueries. Évidemment il y a des milliers de détails à régler, mais en prenant le temps et les moyens d'y réfléchir, on peut créer un système de gestion des budgets plus fiable, plus moderne, et plus simple.

Unification

Dans un souci de simplification, je propose de rassembler le plus de taxes et de cotisations possibles en une seule. Ainsi, IRPP, CSG, CRDS, ISF et cotisations sociales seraient réunis en un unique impôt progressif individualisé (c'est-à-dire sans quotient conjugal ou familial). Les salaires bruts actuels deviendraient des salaires nets, mais la hausse des salaires serait compensée par une hausse de l'impôt équivalente. Le seul changement pour les entreprises serait une simplification des fiches de paie. Chaque actif choisirait le montant qu'il cotise pour sa retraite. Enfin, toutes les allocations et prestations sociales seraient supprimées (à l'exception de l'allocation pour adulte handicapé) : RSA, APL, allocations familiales, minimum vieillesse, etc. À la place serait instauré un revenu de base, c'est-à-dire un revenu fixe qu'on verse à chacun pour qu'il ait de quoi survivre, qui ne dépendrait que de la zone d'habitation. Je voterais personnellement pour un revenu de base à 700€/mois, mais le montant doit être décidé démocratiquement, j'y reviendrai. Ainsi on serait sûr qu'il n'y aura pas de fraude aux prestations sociales. Aussi on acceptera que quelqu'un se contente de son revenu de base pour vivre, s'il n'a pas envie de travailler contre de l'argent. C'est à la fois un geste de générosité, car on ne veut pas voir une partie de la population tomber dans la misère, et un gage de confiance, puisqu'on considère que, même sans contrat de travail, quelqu'un peut apporter plein de bonnes choses à la société.

Enfin, si on procédait à l'unification brutalement, beaucoup de gens seraient lésés. Par exemple, les couples inégalitaires (ceux dont les deux conjoints gagnent des revenus très différents) seraient pénalisés par la suppression du quotient conjugal. Mais surtout, les taux de cotisations varient énormément d'une personne à l'autre (à cause de la complexité du système), donc imposer les gens sur leur salaire brut actuel créerait de grandes distorsions : des personnes ayant le même revenu final actuellement (c'est-à-dire le même revenu après impôt) auraient des revenus finaux différents à l'issue de la réforme. Il y a une solution pour résoudre ce problème : calculer l'impôt non plus en fonction du revenu imposable, mais en fonction du revenu final. Partons du cas simple où la réforme n'inclurait pas de redistribution des richesses : les revenus finaux des gens seraient inchangés par la réforme. Dans ce cas-là, les employeurs verseraient effectivement l'ancien salaire superbrut aux employés (les cotisations retraites restant inchangées dans un premier temps), et l'État prélèverait sur les comptes des contribuables ce qu'il faut pour qu'il leur reste le revenu final qu'ils auraient eu sans la réforme. Maintenant, imaginons que les français aient démocratiquement décidé de profiter de cette réforme pour opérer une redistribution des richesses. Alors, à chaque ancien revenu final correspondrait un nouveau revenu final. On continuerait de calculer l'ancien revenu final comme actuellement, et il suffirait de rajouter une ligne au long calcul de l'impôt pour aboutir au nouveau revenu final. Aussi, chaque naissance, mariage, embauche, etc., répondrait aux nouvelles règles : individualisation de l'impôt, revenu de base, impôt unifié, etc. Les anciennes règles complexes perdureraient donc encore quelque temps, mais la génération suivante serait dotée d'un système très simple. Il y aurait sûrement encore quelques aménagements à prévoir, mais cette solution présente l'avantage d'effectuer la transition en douceur, et d'effectuer la redistribution en fonction des revenus finaux des gens, c'est-à-dire ce qui finit réellement dans leur poche.

Le choix démocratique du barème

Il est certes compliqué de comprendre tous les mécanismes et toutes les implications de ma proposition, et je n'y arrive sûrement pas moi-même (cela nécessite encore du travail). Cependant elle a l'avantage, une fois qu'on a décidé de l'appliquer, de permettre de poser une question simple aux français pour qu'ils décident eux-mêmes de la redistribution des richesses qu'elle opère, ou de manière équivalente, de son barème. En l'occurrence je pose la question sur cette page, et on peut y répondre ci-dessous : pour les différents revenus finaux hors allocations actuels, quels doivent être les nouveaux ? On n'est certes pas obligé d'accepter de poser une telle question aux français, car elle implique d'appliquer ma proposition de réforme plutôt qu'une autre, même si c'est avec un barème décidé démocratiquement. Mais cette question a le mérite d'être claire : elle se décline en « combien devraient gagner ceux qui ne touchent que les aides de l'État ? » (i.e. quel montant pour le revenu de base ?), « combien devraient gagner ceux qui touchent, après impôt, 20 000€ par an ? », « quel devrait être le plus haut revenu en France ? », etc. Cette question simple nous fait prendre conscience que c'est la société qui détermine nos revenus, que la société, c'est nous, et que nous pouvons donc décider collectivement de nos revenus.

Pour compiler les propositions de barème des gens et en extraire un barème unique, je propose un algorithme, que je ne redétaille pas ici car l'avant dernier paragraphe était suffisamment difficile. Ce qu'il faut retenir, c'est le côté démocratique de la démarche proposée (en effet aucun économiste, aucun élu n'a la légitimité de décider seul du barème de l'impôt, la décision doit être collective) : on choisirait aléatoirement une centaine (ou un millier) d'adultes, on leur ferait répondre à la question ci-dessus, à l'aide de l'interface graphique ci-dessous (que je vais bientôt expliquer), on ferait une sorte de moyenne de leurs réponses pour obtenir le barème de la réforme, qu'on soumettrait à un référendum. En outre, avant le référendum, les français pourraient aller sur un site internet pour connaître leur revenu final après la réforme, en fonction de leur revenu final actuel.

Choix du barème : mode d'emploi

Tout est expliqué dans la présentation ci-dessous ;-)

Un mot sur les données

Les données utilisées sont approximatives (en particulier pour les plus riches) : elles datent de 2006, elles ne contiennent pas toutes les variables dont j'avais besoin, et je ne sais pas très bien comment elles ont été construites. L'administration fiscale (la DGFiP) ne me permet pas d'avoir accès aux données que je voulais : je trouve ça grave. D'ailleurs, même le logiciel qui calcule nos impôts n'est pas public : on ne peut pas savoir comment ils sont calculés dans le détail. J'ai donc repris les données de révolution fiscale, qui elles, malgré tous leurs défauts, sont ouvertes et bien documentées. J'en profite pour vanter les mérites du projet OpenFisca, qui redéveloppe tout seul (au sein de l'administration mais sans l'aide du reste de l'administration - DGFiP, INSEE, CAF…) un logiciel libre de simulation du système socio-fiscal français, ayant pour objectif de rassembler toutes les règles relatives à la fiscalité, aux retraites, aux allocations, et d'inclure tous les calculs et toutes les interfaces graphiques imaginables. Ce logiciel est très bien conçu et peut facilement être adapté pour simuler le système socio-fiscal d'un autre pays (au passage ils cherchent un stagiaire qui sache coder en python ;-)). Pour revenir à nos moutons, ce n'est pas grave que ma simulation soit approximative (voire carrément fausse : elle inclue les cotisations retraites - faute de données - dans ce que je définis comme le revenu imposable alors qu'elle ne devrait pas, et elle conduit à un excédent budgétaire à l'issue de la réforme égal au coût actuel des allocations - alors que la réforme est prévue pour avoir un impact neutre sur le budget). Ce n'est pas grave car la forme globale de la répartition des revenus ne changerait pas énormément : la courbe ci-dessous révèle donc bien une réalité ; en outre je ne mets en ligne qu'un concept, qui s'il devait être approfondi, voire repris par l'État, serait largement corrigé et aboutirait à une démarche exacte.

N'hésite pas à commenter (en mentionnant [simulation]), à lire le détail de ma réforme, ou à télécharger les données/le code de cette page.

À toi de jouer !

Nouveau taux maximal d'imposition (curseur ci-dessous) : %

€

> Revenu final après la réforme : €